在文章 生成一定相关性的二元正态分布 中我们有提到,如果二元随机变量

(

X

,

Y

)

(X, \, Y)

(X,Y) 服从二元正态分布 (bivariate normal distribution) ,那么其概率密度函数为

f

(

x

,

y

)

=

1

2

π

σ

x

σ

Y

1

−

ρ

2

×

exp

(

−

1

2

(

1

−

ρ

2

)

(

(

x

−

μ

x

σ

x

)

2

−

2

ρ

(

x

−

μ

X

σ

x

)

(

y

−

μ

y

σ

y

)

+

(

y

−

μ

y

σ

y

)

2

)

)

(

∗

)

\begin{aligned} f(x, \, y) &= \frac{1}{2\pi \sigma_x \sigma_Y \sqrt{1 - \rho^2}} \times \\ & \exp \left( -\frac{1}{2(1 - \rho^2)} \Big( \big( \frac{x - \mu_x}{\sigma_x} \big)^2 - 2 \rho (\frac{x - \mu_X}{\sigma_x}) (\frac{y - \mu_y}{\sigma_y}) + (\frac{y - \mu_y}{\sigma_y})^2 \Big) \right) (*) \end{aligned}

f(x,y)=2πσxσY1−ρ21×exp(−2(1−ρ2)1((σxx−μx)2−2ρ(σxx−μX)(σyy−μy)+(σyy−μy)2))(∗)

上式中的

ρ

\rho

ρ 即为

X

X

X 与

Y

Y

Y 的相关性系数 (correlation coefficient)。

μ

x

\mu_x

μx 为

X

X

X 的期望,

μ

y

\mu_y

μy 为

Y

Y

Y 的期望;

σ

x

2

\sigma_x^2

σx2 为

X

X

X 的方差,

σ

y

2

\sigma_y^2

σy2 为

Y

Y

Y 的方差。

回顾了二元正态分布的概念之后,我们可以定义二元对数正态分布如下:

定义:如果两个随机变量

(

X

,

Y

)

(X, \, Y)

(X,Y) 服从二元正态分布,且另外两个随机变量

(

U

,

V

)

(U, \, V)

(U,V),我们有

U

=

exp

(

X

)

,

V

=

exp

(

Y

)

U = \exp(X), \, V = \exp(Y)

U=exp(X),V=exp(Y)。我们称

(

U

,

V

)

(U, \, V)

(U,V) 服从二元对数正态分布。

对数正态分布的期望与方差

在看二元对数正态分布的性质之前,我们先来看一元对数正态分布的期望与方差。

假设我们有随机变量

X

∼

N

(

μ

x

,

σ

x

2

)

X \sim N(\mu_x, \sigma_x^2)

X∼N(μx,σx2),

U

=

exp

(

X

)

U = \exp(X)

U=exp(X)。那么我们可以直接用定义求出

U

U

U 的期望。

E

(

U

)

=

∫

−

∞

∞

e

x

⋅

1

2

π

σ

x

e

−

(

x

−

μ

x

)

2

2

σ

x

2

d

x

=

∫

−

∞

∞

1

2

π

σ

x

e

−

1

2

σ

x

2

(

(

x

−

μ

x

)

2

−

2

σ

x

2

x

)

d

x

=

∫

−

∞

∞

1

2

π

σ

x

e

−

1

2

σ

x

2

(

x

2

−

2

(

μ

x

+

σ

x

2

)

x

+

μ

x

2

)

d

x

=

∫

−

∞

∞

1

2

π

σ

x

e

−

1

2

σ

x

2

(

(

x

−

(

μ

x

+

σ

x

2

)

)

2

−

σ

x

4

−

2

μ

x

σ

x

2

)

d

x

=

(

∫

−

∞

∞

1

2

π

σ

x

e

−

1

2

σ

x

2

(

x

−

(

μ

x

+

σ

x

2

)

)

2

d

x

)

⋅

e

−

1

2

σ

x

2

(

−

σ

x

4

−

2

μ

x

σ

x

2

)

\begin{aligned} \displaystyle \mathbb{E}(U) &= \int_{-\infty}^{\infty} e^x \cdot \frac{1}{\sqrt{2 \pi} \sigma_x} e^{- \frac{(x - \mu_x)^2}{2 \sigma_x^2}} dx \\ &= \int_{-\infty}^{\infty} \frac{1}{\sqrt{2 \pi} \sigma_x} e^{-\frac{1}{2 \sigma_x^2} \big( (x - \mu_x)^2 - 2 \sigma_x^2 x \big)} dx \\ &= \int_{-\infty}^{\infty} \frac{1}{\sqrt{2 \pi} \sigma_x} e^{-\frac{1}{2 \sigma_x^2} \big( x^2 - 2 (\mu_x + \sigma_x^2) x + \mu_x^2 \big) } dx \\ &= \int_{-\infty}^{\infty} \frac{1}{\sqrt{2 \pi} \sigma_x} e^{-\frac{1}{2 \sigma_x^2} \big( (x - (\mu_x + \sigma_x^2) )^2 - \sigma_x^4 - 2 \mu_x \sigma_x^2 \big)} dx \\ &= \Big( \int_{-\infty}^{\infty} \frac{1}{\sqrt{2 \pi} \sigma_x} e^{-\frac{1}{2 \sigma_x^2} (x - (\mu_x + \sigma_x^2) )^2 } dx \Big) \cdot e^{-\frac{1}{2 \sigma_x^2} (- \sigma_x^4 - 2 \mu_x \sigma_x^2) } \end{aligned}

E(U)=∫−∞∞ex⋅2πσx1e−2σx2(x−μx)2dx=∫−∞∞2πσx1e−2σx21((x−μx)2−2σx2x)dx=∫−∞∞2πσx1e−2σx21(x2−2(μx+σx2)x+μx2)dx=∫−∞∞2πσx1e−2σx21((x−(μx+σx2))2−σx4−2μxσx2)dx=(∫−∞∞2πσx1e−2σx21(x−(μx+σx2))2dx)⋅e−2σx21(−σx4−2μxσx2)

注意到,

∫

−

∞

∞

1

2

π

σ

x

e

−

1

2

σ

x

2

(

x

−

(

μ

x

+

σ

x

2

)

)

2

d

x

\displaystyle \int_{-\infty}^{\infty} \frac{1}{\sqrt{2 \pi} \sigma_x} e^{-\frac{1}{2 \sigma_x^2} (x - (\mu_x + \sigma_x^2) )^2 } dx

∫−∞∞2πσx1e−2σx21(x−(μx+σx2))2dx 这一项正是

N

(

μ

x

+

σ

x

2

,

σ

x

)

N(\mu_x + \sigma_x^2, \sigma_x)

N(μx+σx2,σx) 的概率密度函数在

R

\mathbb{R}

R 上的积分,故其值等于 1。于是

E

[

U

]

=

e

−

1

2

σ

x

2

(

−

σ

x

4

−

2

μ

x

σ

x

2

)

=

exp

(

μ

x

+

1

2

σ

x

2

)

\displaystyle \mathbb{E} [U] = e^{-\frac{1}{2 \sigma_x^2} (- \sigma_x^4 - 2 \mu_x \sigma_x^2)} = \exp {(\mu_x + \frac{1}{2} \sigma_x^2 )}

E[U]=e−2σx21(−σx4−2μxσx2)=exp(μx+21σx2) 。

如果读者熟悉距生成函数 (moment-generating function) 的概念,我们就可以直接得到

E

[

U

]

=

E

[

e

X

]

\displaystyle \mathbb{E} [U] = \mathbb{E} [e^{X}]

E[U]=E[eX]。

我们先来回忆一下距生成函数的定义。

定义: 随机变量

X

X

X 的距生成函数

M

X

(

t

)

M_X (t)

MX(t) 定义为

M

X

(

t

)

=

E

[

e

t

X

]

\displaystyle M_X (t) = \mathbb{E} [e^{tX}]

MX(t)=E[etX],其中须要

E

[

e

t

X

]

\mathbb{E} [e^{tX}]

E[etX] 在

t

=

0

t = 0

t=0 附近是存在的。

对于服从正态分布

N

(

μ

x

,

σ

x

2

)

N(\mu_x, \, \sigma_x^2)

N(μx,σx2) 的随机变量

X

X

X,可以计算其距生成函数是

exp

(

μ

x

t

+

1

2

σ

x

2

t

2

)

\displaystyle \exp \big( \mu_x t + \dfrac{1}{2} \sigma_x^2 t^2 \big)

exp(μxt+21σx2t2)。令

t

=

1

t = 1

t=1,我们就直接得到

E

[

e

X

]

=

exp

(

μ

x

+

1

2

σ

x

2

)

\mathbb{E} [e^X] = \exp(\mu_x + \frac{1}{2} \sigma_x^2)

E[eX]=exp(μx+21σx2)。这与我们上面得到的结果是一样的。

有了对数正态分布的期望,其方差的计算可以根据定义

Var

(

U

)

=

E

[

U

2

]

−

(

E

[

U

]

)

2

\displaystyle \textrm{Var}(U) = \mathbb{E}[U^2] -(\mathbb{E}[U])^2

Var(U)=E[U2]−(E[U])2,

于是

Var

(

U

)

=

exp

(

2

μ

x

+

2

σ

x

2

)

−

exp

(

2

μ

x

+

σ

x

2

)

=

exp

(

2

μ

x

+

σ

x

2

)

⋅

(

exp

(

σ

x

2

)

−

1

)

)

\displaystyle \textrm{Var}(U) = \exp(2 \mu_x +2 \sigma_x^2) - \exp(2 \mu_x + \sigma_x^2) = \exp(2 \mu_x + \sigma_x^2) \cdot (\exp(\sigma_x^2) - 1))

Var(U)=exp(2μx+2σx2)−exp(2μx+σx2)=exp(2μx+σx2)⋅(exp(σx2)−1))。

二元对数正态分布的协方差

现在我们来看二元对数正态分布的协方差。根据协方差的定义,我们有

C

o

v

(

U

,

V

)

=

E

(

U

V

)

−

E

(

U

)

E

(

V

)

\displaystyle Cov(U, \, V) = \mathbb{E} (UV) - \mathbb{E}(U) \mathbb{E}(V)

Cov(U,V)=E(UV)−E(U)E(V)。假设

U

=

exp

(

X

)

,

V

=

exp

(

Y

)

U = \exp(X), \, V = \exp(Y)

U=exp(X),V=exp(Y),其中

X

∼

N

(

μ

x

,

σ

x

2

)

,

Y

∼

N

(

μ

y

,

σ

y

2

)

\displaystyle X \sim N(\mu_x, \, \sigma_x^2), \, Y \sim N(\mu_y, \, \sigma_y^2)

X∼N(μx,σx2),Y∼N(μy,σy2)。根据上一节的介绍,我们知道

E

(

U

)

=

exp

(

μ

x

+

1

2

σ

x

2

)

\displaystyle \mathbb{E} (U) = \exp \big( \mu_x + \frac{1}{2} \sigma_x^2 \big)

E(U)=exp(μx+21σx2),

E

(

V

)

=

exp

(

μ

y

+

1

2

σ

y

2

)

\displaystyle \mathbb{E} (V) = \exp \big( \mu_y + \frac{1}{2} \sigma_y^2 \big)

E(V)=exp(μy+21σy2)。

而对于

E

(

U

V

)

=

E

(

e

X

+

Y

)

\mathbb{E} (UV) = \mathbb{E} (e^{X + Y})

E(UV)=E(eX+Y),我们知道

X

+

Y

X + Y

X+Y 仍然服从正态分布。这是因为,如果

(

X

,

Y

)

(X, \, Y)

(X,Y) 服从二元正态分布,即

(

X

,

Y

)

(X, \, Y)

(X,Y) 的概率密度函数是 (*) 式,那么我们有如下的定理:

定理: 如果二元随机变量

(

X

,

Y

)

(X, \, Y)

(X,Y) 服从二元正态分布,即

(

X

,

Y

)

(X, \, Y)

(X,Y) 的概率密度函数是

(

∗

)

(*)

(∗) 式。那么对于任意的常数

a

,

b

a, \, b

a,b, 我们有随机变量

a

X

+

b

Y

a X + b Y

aX+bY 服从正态分布,其均值为

a

μ

x

+

b

μ

y

a \mu_x + b \mu_y

aμx+bμy,方差是

a

2

σ

x

2

+

b

2

σ

y

2

+

2

a

b

σ

x

σ

y

ρ

a^2 \sigma_x^2 + b^2 \sigma_y^2 + 2 a b \sigma_x \sigma_y \rho

a2σx2+b2σy2+2abσxσyρ。

根据上述定理,我们有

X

+

Y

∼

N

(

μ

x

+

μ

y

,

σ

x

2

+

σ

y

2

+

2

ρ

σ

x

σ

y

)

X + Y \sim N(\mu_x + \mu_y, \sigma_x^2 + \sigma_y^2 + 2 \rho \sigma_x \sigma_y)

X+Y∼N(μx+μy,σx2+σy2+2ρσxσy)。

从而

E

(

U

V

)

=

E

(

e

X

+

Y

)

=

exp

(

μ

x

+

μ

y

+

1

2

(

σ

x

2

+

σ

y

2

+

2

ρ

σ

x

σ

y

)

)

\displaystyle \mathbb{E} (UV) = \mathbb{E} (e^{X + Y}) = \exp \big( \mu_x + \mu_y + \frac{1}{2} (\sigma_x^2 + \sigma_y^2 + 2 \rho \sigma_x \sigma_y) \big)

E(UV)=E(eX+Y)=exp(μx+μy+21(σx2+σy2+2ρσxσy))。

现在,我们就可以计算

Cov

(

U

,

V

)

\displaystyle \textrm{Cov}(U, \, V)

Cov(U,V)。代入上述计算,我们有

Cov

(

U

,

V

)

=

exp

(

μ

x

+

μ

y

+

1

2

(

σ

x

2

+

σ

y

2

+

2

ρ

σ

x

σ

y

)

)

−

exp

(

μ

x

+

1

2

σ

x

2

)

⋅

exp

(

μ

y

+

1

2

σ

y

2

)

=

exp

(

μ

x

+

μ

y

+

1

2

(

σ

x

2

+

σ

y

2

)

)

⋅

(

exp

(

ρ

σ

x

σ

y

)

−

1

)

\displaystyle \textrm{Cov}(U, \, V) =\exp \big( \mu_x + \mu_y + \frac{1}{2} (\sigma_x^2 + \sigma_y^2 + 2 \rho \sigma_x \sigma_y) \big) - \exp \big( \mu_x + \frac{1}{2} \sigma_x^2 \big) \cdot \exp \big( \mu_y + \frac{1}{2} \sigma_y^2 \big) = \exp \big(\mu_x + \mu_y + \frac{1}{2} (\sigma_x^2 + \sigma_y^2) \big) \cdot \big( \exp(\rho \sigma_x \sigma_y) - 1 \big)

Cov(U,V)=exp(μx+μy+21(σx2+σy2+2ρσxσy))−exp(μx+21σx2)⋅exp(μy+21σy2)=exp(μx+μy+21(σx2+σy2))⋅(exp(ρσxσy)−1)。

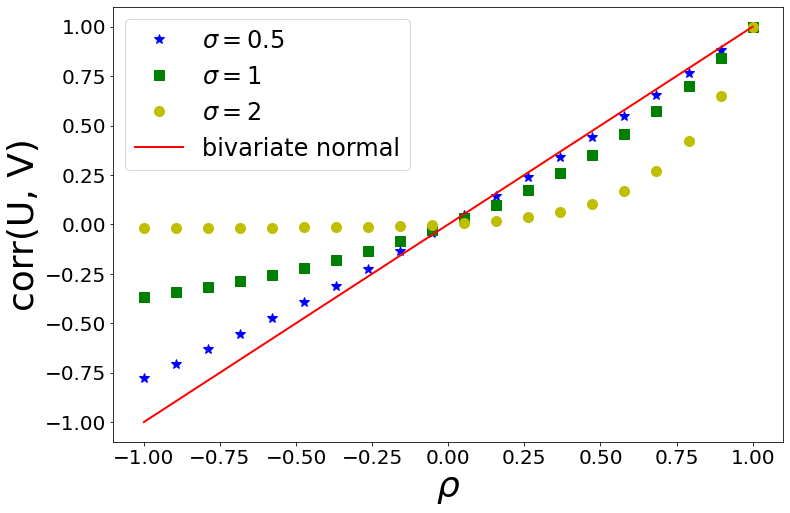

二元对数正态分布的相关系数

那么,

U

,

V

U, V

U,V 的相关系数即为:

corr

(

U

,

V

)

=

Cov

(

U

,

V

)

Var

(

U

)

⋅

Var

(

V

)

\displaystyle \textrm{corr}(U, \, V) = \frac{\textrm{Cov}(U, \, V)}{\sqrt{ \textrm{Var}(U) \cdot \textrm{Var}(V) }}

corr(U,V)=Var(U)⋅Var(V)Cov(U,V)

将

Cov

(

U

,

V

)

,

Var

(

U

)

,

Var

(

V

)

\textrm{Cov}(U, \, V), \, \textrm{Var}(U), \, \textrm{Var}(V)

Cov(U,V),Var(U),Var(V) 代入,我们有

corr

(

U

,

V

)

=

e

(

ρ

σ

x

σ

y

)

−

1

(

e

σ

x

2

−

1

)

(

e

σ

y

2

−

1

)

(

∗

∗

)

\displaystyle \textrm{corr}(U, \, V) = \frac{e^{ (\rho \sigma_x \sigma_y)} - 1}{\sqrt{(e^{\sigma_x^2} - 1) (e^{\sigma_y^2} - 1) }} \hspace{2cm} (**)

corr(U,V)=(eσx2−1)(eσy2−1)e(ρσxσy)−1(∗∗)

模拟验证

下面我们用代码快速检验下上面的相关系数的公式。 我们根据文章 生成一定相关性的二元正态分布 中的代码,生产 $N $ 对服从二元正态分布的随机数

(

X

,

Y

)

(X, \, Y)

(X,Y),然后取

U

=

exp

(

X

)

,

V

=

exp

(

V

)

U = \exp(X), \, V = \exp(V)

U=exp(X),V=exp(V),计算

U

,

V

U, V

U,V 的相关系数,然后与用公式计算得到的数值相比较。

import numpy as np

import matplotlib.pyplot as plt

classbivariateNormal:def__init__(self, rho:'float', m:int):"""

Suppose we want to generate a pair of

random variables X, Y, with X ~ N(0, 1),

Y ~ N(0, 1), and Cor(X, Y) = rho. m is

the number of data pairs we want to generate.

"""

self.rho = rho

self.m = m

defgenerateBivariate(self)->'tuple(np.array, np.array)':"""

Generate two random variables X, Y, with X ~ N(0, 1),

Y ~ N(0, 1), and Cor(X, Y) = rho.

self.m is the number of sample points we generated.

We return a tuple (X, Y).

"""

theta = np.arcsin(self.rho)/2

A = np.random.normal(0,1, self.m)

B = np.random.normal(0,1, self.m)

X = np.cos(theta)* A + np.sin(theta)* B

Y = np.sin(theta)* A + np.cos(theta)* B

return X, Y

我们取

μ

x

=

μ

y

=

0

,

σ

x

=

σ

y

=

1

\mu_x = \mu_y = 0, \, \sigma_x = \sigma_y = 1

μx=μy=0,σx=σy=1,生成

N

N

N 对服从二元正态分布的随机变量取值

(

X

,

Y

)

(X, \, Y)

(X,Y) 。这里取

N

=

1

0

4

N = 10^4

N=104。

N =10**4

exp_corr =0# 记录要模拟的二元对数正态分布的相关系数

rho =-0.9

m =10**4

a = bivariateNormal(rho, m)for i inrange(N):

x, y = a.generateBivariate()

x_exp = np.exp(x)

y_exp = np.exp(y)

exp_corr += np.corrcoef(x_exp, y_exp)[0][1]print(exp_corr / N)

输出结果如下:

-0.3475984850891084

而根据上述的分析,其解析值应该为

e

−

0.9

−

1

e

−

1

=

−

0.34536263518051

\displaystyle \frac{e^{-0.9} - 1}{e - 1} = -0.34536263518051

e−1e−0.9−1=−0.34536263518051。