第5章 扩展的空间计量经济学模型

本章介绍的空间计量经济学的扩展模型有空间离散模型,空间分位数回归模型,空间联立方程模型,空间向量自回归模型,全局向量自回归模型。

空间离散模型相比于一般的离散模型而言,将个体间的空间相关性考虑了进去。在同一区域的家庭、企业等微观个体行为往往具备较大的空间相关性——这可以用相似偏好的理论来解释。因此,一般的离散选择模型可能忽略了空间因素,从而产生估计偏差。但空间离散模型的相关研究还比较少,理论和模型研究尚不成熟,本章主要介绍空间离散模型的最大似然估计法及其可行操作步骤。

地理经济的发展,使人们意识到,空间区位的邻近会使得周边的经济体产生不可忽视的相互影响,随着互联网、交通的发展,空间区位已经不再仅仅局限于地理上次毗邻,因此,假设存在一个更加广义的空间权重 。一般的,该空间权重可能是“经济关联权重”、“地理区位权重”或者“个体交互影响权重”等。利用该权重,我们提出半参数空间分位数回归模型。该模型由于考虑了空间效应,使得模型能够捕捉到空间地理区位或者个体之间的交叉影响。因此,半参数空间分位数回归模型理论主要适用于地理经济、区域收入差距、生物医学和金融等研究。

。一般的,该空间权重可能是“经济关联权重”、“地理区位权重”或者“个体交互影响权重”等。利用该权重,我们提出半参数空间分位数回归模型。该模型由于考虑了空间效应,使得模型能够捕捉到空间地理区位或者个体之间的交叉影响。因此,半参数空间分位数回归模型理论主要适用于地理经济、区域收入差距、生物医学和金融等研究。

空间联立方程模型是基于传统联立方程的基础上将变量间的空间相关性考虑进来,这样模型不仅仅可以研究变量之间的内生性问题,还可以考虑变量之间的空间交互影响关系,极大的扩展了联立方程模型的使用范围和使用价值。目前国内外已有大量学者开始运用空间联立方程进行研究,本章将主要介绍空间联立方程模型的估计方法和软件操作。

空间向量自回归模型与传统的向量自回归模型相比,其考虑了个体之间空间层面的影响。空间向量自回归模型的理论和应用研究在国际上也才刚刚起步,也渐渐进入了国内学者的视线当中。越来越多的学者将空间向量自回归模型用于研究空间个体间内生变量在时间上和空间上的影响。此外,空间向量自回归模型还可以划分为横截面数据模型和面板数据模型。

全局向量自回归模型(GVAR)最早由等Persaran等(2004)年提出,并由Dess等(2007)拓展。GVAR的优点是,与传统模型向量自回归模型相比, 其构建了一个由各个经济体的VAR模型构成的全局系统,通过考虑不同经济体之间的内在联系,能够分析全局变量冲击对各经济体内生变量的影响以及不同经济体变量之间的相互溢出效应。

5.1 空间杜宾面板异方差模型

5.1.1 模型

空间计量模型包括空间杜宾面板模型使用的估计方法大多是极大似然法,而当存在异方差性时,估计量仍一致性,但不能保证有效性。

空间杜宾面板异方差模型就是空间杜宾面板模型的随机误差项有异方差的模型。利用stata 命令 xttest3 命令进行组间异方差性检验,但该命令只能在运行命令“xtreg”和“xtgls”之后才能使用。

5.1.2 实例及操作

应用Munell(1990)所使用的数据进行空间杜宾面板模型的软件操作实例:美国48州1970-1974年的变量有州产出,公共资本,就业量,失业率,民营资本。

1、读取数据

使用stata打开目录“D:\stata\shuju\chap05中的“product.dta”数据文件,命令如下:

use “D:\stata\shuju\chap05\product.dta”,clear

2、数据处理

由于部分出具存在指数增长趋势,故首先将变量取对数,确保数据平稳性。在command窗口中输入以下命令:

gen lngsp=log(gsp)

gen lnpcap=log(pcap)

gen lnpc=log(pc)

gen lnemp=log(emp)

并打开数据编辑器(预览),能够得到生存的数据:

图 5.1.1 数据平稳性处理

3.读取空间权重矩阵

读取空间权重矩阵的命令为

Spmat use Matrix using Matrix.spmat

其中 Matrix.spmat 是存有空间权矩阵的spmat对象文件,读取后命名为Matrix

在command窗口中输入命令:

spmat use usaww using usaww.spmat

4.估计随机效应的空间杜宾模型

在Stata中,随机效应的空间杜宾模型命令为:

xsmle Y X1 X2 X3, wmat(W), model(#) durbin(#) robust fe/re

其中,Y为被解释变量,X1,X2,X3是揭示变量,wmat是空间权重矩阵W,model是估计模型方法,分别有SAR,SDM,SAC,SEM,GSPRE等,robust表示采用聚类稳健的标准误估计, 在durbin(#)项中,#为空间滞后项显著的变量,而fe/re分别表示固定效应/随机效应

。

在command中输入以下命:

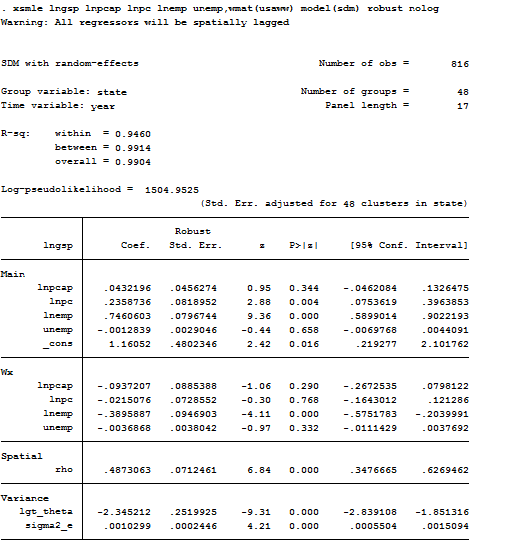

xsmle lngsp lnpcap lnpc lnemp unemp,wmat(usaww) model(sdm) robust nolog

在结果窗口中能得到随机效应的空间杜宾模型

图 5.1.2 聚类稳健的标准误估计随机效应的SDM模型估计结果

5. 去除不显著空间滞后项的随机效应空间杜宾模型估计

由图5.1.2知,空间自回归系数在1%显著水平下为正。不过可以看到公共资本、私人资本和失业率三个变量的空间滞后项不显著,所以可以将这三个变量去掉,仅保留变量就业量。

在command窗口中,输入以下命令:

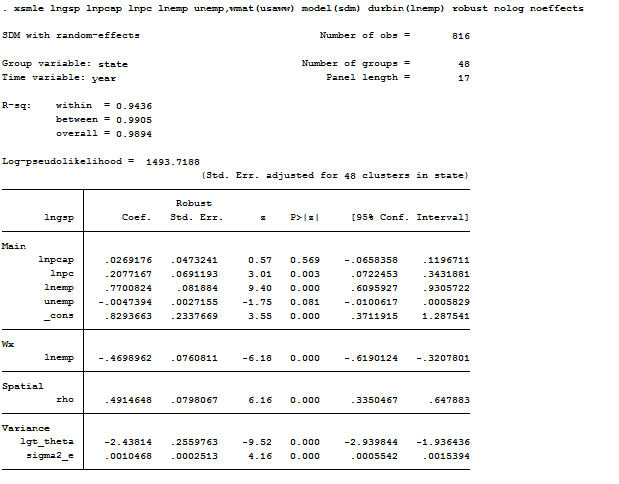

xsmle lngsp lnpcap lnpc lnemp unemp,wmat(usaww) model(sdm) durbin(lnemp) robust nolog noeffects

在结果窗口中能得到的空间滞后杜宾模型:

图5.1.3 去除不显著空间滞后项的随机效应空间杜宾模型估计结果

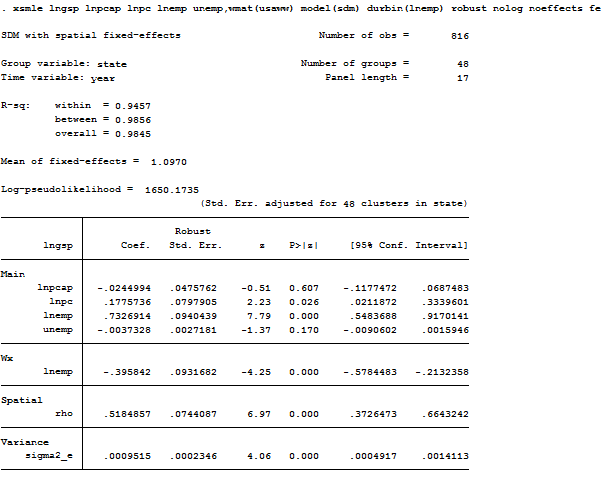

6.继续进行固定效应的空间杜宾模型估计

在command中输入以下命令:

xsmle lngsp lnpcap lnpc lnemp unemp,wmat(usaww) model(sdm) durbin(lnemp) robust nolog noeffects fe

在结果窗口中得到以下结果:

图5.1.4 去除不显著空间滞后项的固定效应的空间杜宾模型估计结果

7.判断应该建立随机效应的空间杜宾模型还是固定效应的空间杜宾模型

将随机效应和固定效应的估计结果存储起来后再进行豪斯曼检验

存储将随机效应和固定效应的估计结果,并对其表格比较输出,那么在command窗口中输入以下命令:

qui xsmle lngsp lnpcap lnpc lnemp unemp,wmat(usaww) model(sdm) durbin(lnemp) r2 nolog noeffects re

est sto re

qui xsmle lngsp lnpcap lnpc lnemp unemp,wmat(usaww) model(sdm) durbin(lnemp) r2 nolog noeffects fe

est sto fe

在结果窗口中得到以下结果:

图5.1.5 随机效应和固定效应模型的显著性情况

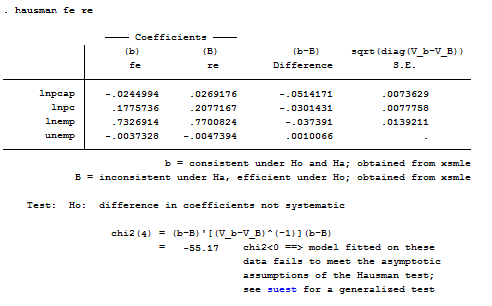

然后进行豪斯曼检验,在command窗口输入以下命令:

hausman fe re

在结果窗口中得到以下结果:

图5.1.6 豪斯曼检验结果

从图5.1.6,我们看到hausman统计量为负数,故应采用固定效应的空间杜宾模型。统计量为负数,表明模型不能满足Hausman检验的渐近假设。

这时,我们最好先对模型的设定进行分析,看看是否有遗漏变量的问题,或者某些变量是非平稳的等等。在确定模型的设定没有问题的情况下再进行Hausman 检验。如果仍然拒绝原假设,我们就认为随机效应模型的基本假设(个体效应与解释变量不相关)得不到满足。此时,需要采用工具变量法或是使用固定效应模型。

讲员:叶阿忠

编辑:丁梦璐

往期回顾:

动态空间回归模型

面板数据空间杜宾误差修正模型